お客様の口座にて投資運用を実施!機関投資家、投資銀行、およびファンド運用会社様向け。

MAM | PAMM | LAMM | POA | 共同口座

最低投資額:実口座は50万ドル、テスト口座は5万ドル。

利益配分:50%。損失分担:25%。

* ご検討中のクライアント様は、過去数年間にわたる運用履歴や、数千万ドル規模の資金を管理してきた詳細なポジションレポートをご覧いただけます。

* 中国籍の方による口座開設はお受けしておりません。

FX短期取引におけるあらゆる問題、

ここに答えがあります!

FX長期投資におけるあらゆる悩み、

ここに共感があります!

FX投資におけるあらゆる心理的な疑問、

ここに共感があります!

外国為替投資マネージャーZ-X-Nは、グローバルな外国為替投資口座の委託投資および取引を承っております。

私はZ-X-Nです。2000年から広州で貿易関連の製造工場を経営し、製品を世界中に販売しています。工場のウェブサイト:www.gosdar.com。2006年、国際銀行への投資業務委託で大きな損失を被ったことをきっかけに、独学で投資取引の道を歩み始めました。 10年間の綿密な調査を経て、現在はロンドン、スイス、香港をはじめとする地域で、外国為替取引と長期投資事業に注力しています。

私は英語アプリケーションとウェブプログラミングの専門知識を有しています。工場を経営していた初期には、オンラインマーケティングシステムを通じて海外事業の拡大に成功しました。投資分野に進出してからは、プログラミングスキルを駆使し、MT4取引システムの様々な指標を徹底的にテストしました。同時に、世界の主要銀行の公式サイトや外国為替分野の様々な専門資料を検索し、綿密な調査を行いました。実務経験から、実務で活用できるテクニカル指標は移動平均線とローソク足チャートだけであることが証明されています。効果的な取引手法は、ブレイクアウト買い、ブレイクアウト売り、プルバック買い、プルバック売りという4つのコアパターンに焦点を当てています。

20年近くの外国為替投資の実務経験に基づき、私は3つのコアとなる長期戦略をまとめました。まず、通貨間の金利差が大きい場合は、キャリートレード戦略を採用します。 2つ目は、通貨価格が歴史的な高値または安値にあるときには、大きなポジションを取り、高値または安値で買います。3つ目は、通貨危機やニュース投機による市場のボラティリティに直面したときには、逆張り投資の原則に従い、逆方向に市場に参入し、スイングトレードまたは長期保有を通じて大きなリターンを獲得します。

外国為替投資には大きなメリットがあります。主な理由は、高いレバレッジを厳密に管理または回避すれば、一時的な判断ミスがあったとしても、通常は大きな損失を回避できるからです。これは、通貨価格が長期的にはその本質的価値に回帰する傾向があり、一時的な損失を徐々に回復できるためです。そして、ほとんどの世界の通貨は、この本質的価値回帰特性を備えています。

外国為替管理人 | Z-X-N | 詳しい紹介

1993年、私は英語力を活かして広州でキャリアをスタートしました。2000年には、英語力、ウェブサイト構築、オンラインマーケティングといった強みを活かし、製造会社を設立し、越境輸出事業を開始し、製品は世界中に販売されました。

2007年、多額の外貨保有を基盤に、金融投資分野へキャリアの焦点を移し、体系的な学習、綿密な調査、そして小規模な試験取引を正式に開始しました。 2008年には、国際金融市場のリソース優位性を活かし、英国、スイス、香港の金融機関および外貨銀行を通じて、大規模かつ高取引量の外国為替投資・取引業務を展開しました。

2015年には、8年間培った外国為替投資の実務経験に基づき、最低口座残高50万米ドルから、顧客向け外国為替口座管理、投資、取引サービスを正式に開始しました。慎重かつ保守的な顧客には、私の取引能力を検証していただくため、トライアル投資口座サービスを提供しています。このタイプの口座の最低投資額は5万米ドルです。

サービス原則:私は、顧客の取引口座の代理管理、投資、取引サービスのみを提供し、顧客資金を直接保有することはありません。共同取引口座のパートナーシップを優先します。

外貨運用マネージャーZ-X-Nが外貨投資の分野に参入した理由

私が金融投資の世界に入ったのは、遊休外貨資金を効果的に配分し、その価値を保全するという喫緊の課題に直面したからです。2000年、広州で輸出製造会社を設立し、主力製品を欧米で販売していました。事業は順調に成長を続けていました。しかし、当時の中国では個人および企業の年間外貨決済枠が5万米ドルに設定されていたため、会社の口座には多額の米ドル資金が蓄積され、すぐに本国に送金することができませんでした。

苦労して築き上げた資産を活性化させるため、2006年頃、私は資産運用を専門とする著名な国際銀行に資金の一部を委託しました。残念ながら、投資成果は期待を大きく下回りました。いくつかのストラクチャード商品は深刻な損失を被り、特に商品番号QDII0711(「メリルリンチ・フォーカス・アジア・ストラクチャード・インベストメントNo.2 ウェルス・マネジメント・プラン」)は最終的に70%近くの損失を出し、これが私にとって独立投資への転換の大きな転機となりました。

2008年、中国政府が国境を越えた資本移動の規制をさらに強化したため、多額の輸出収入が海外の銀行システムに滞留し、円滑な本国送金ができなくなりました。数百万ドルもの資金が長期間にわたり海外口座に滞留しているという現実に直面し、私はパッシブな資産運用からアクティブ運用へと転換せざるを得なくなり、長期的な外国為替投資を体系的に始めました。私の投資サイクルは通常3~5年で、短期的な高頻度取引やスキャルピングではなく、ファンダメンタル要因とマクロ経済のトレンド判断に重点を置いています。

このファンドプールには、私自身の資金だけでなく、輸出貿易に従事する複数のパートナー企業の海外資産も組み込まれています。これらのパートナー企業も、資金の拘束という問題に直面していました。そのため、長期的なビジョンを持ち、リスク許容度が一致する外部投資家との協力も積極的に模索しています。なお、私は顧客の資金を直接保有・運用するのではなく、顧客の取引口座の運用を委任することで、専門的な口座管理、戦略実行、資産運用サービスを提供し、厳格なリスク管理のもと、顧客の着実な資産成長を支援することに尽力しています。

外国為替運用会社 Z-X-N の分散投資戦略システム

I. 為替ヘッジ戦略:長期安定的なリターンを最優先に考え、大規模な為替取引に注力する戦略です。この戦略は、通貨スワップを中核的な運用手段として活用し、継続的かつ安定したリターンを実現する長期投資ポートフォリオを構築します。

II. キャリートレード戦略:異なる通貨ペア間の大幅な金利差をターゲットに、裁定取引によってリターンを最大化します。この戦略の核心は、対象通貨ペアを長期保有することで、金利差がもたらす継続的な利益の可能性を最大限に追求し、実現することにあります。

III.長期エクストリーム・ポジショニング戦略:過去の通貨価格変動サイクルに基づき、価格が過去の極端なレンジ(高値または安値)に達した際に、大規模な資本介入を行い、高値または安値で買い注文を出します。ポジションを長期保有し、価格が妥当なレンジに戻るか、トレンドが展開するのを待つことで、超過収益を実現できます。

IV. 危機・ニュースドリブン逆張り戦略:この戦略は、通貨危機や外国為替市場における過剰な投機といった極端な市場状況に対処するため、逆張り投資の枠組みを採用しています。逆張り取引戦略、トレンドフォロー、長期ポジション保有など、多様な運用モデルを網羅し、市場ボラティリティの増幅された利益獲得機会を活用して、差別化された大きなリターンを実現します。

FXマネージャーZ-X-Nの損益計算書に関する説明

I. 損益分配メカニズム

1. 利益分配:FXマネージャーは利益の50%を受け取る権利を有します。この分配率は、マネージャーの専門的能力と市場タイミング能力に対する合理的なリターンです。

2. 損失分担:FXマネージャーは損失の25%を負担します。この条項は、マネージャーの意思決定における慎重さを強化し、積極的な取引行動を抑制し、過大な損失のリスクを軽減することを目的としています。

II. 手数料徴収ルール

FXマネージャーはパフォーマンス手数料のみを請求し、追加の管理手数料や取引手数料は請求しません。成功報酬の計算ルール:前期の損失から当期の利益を差し引いた後、実際の利益に基づいて成功報酬が計算されます。例:第1期の損失が5%、第2期の利益が25%の場合、当期の利益と前期の損失の差(25% - 5% = 20%)が計算基準となり、FXマネージャーはそこから成功報酬を徴収します。

III. 取引目標と利益決定方法

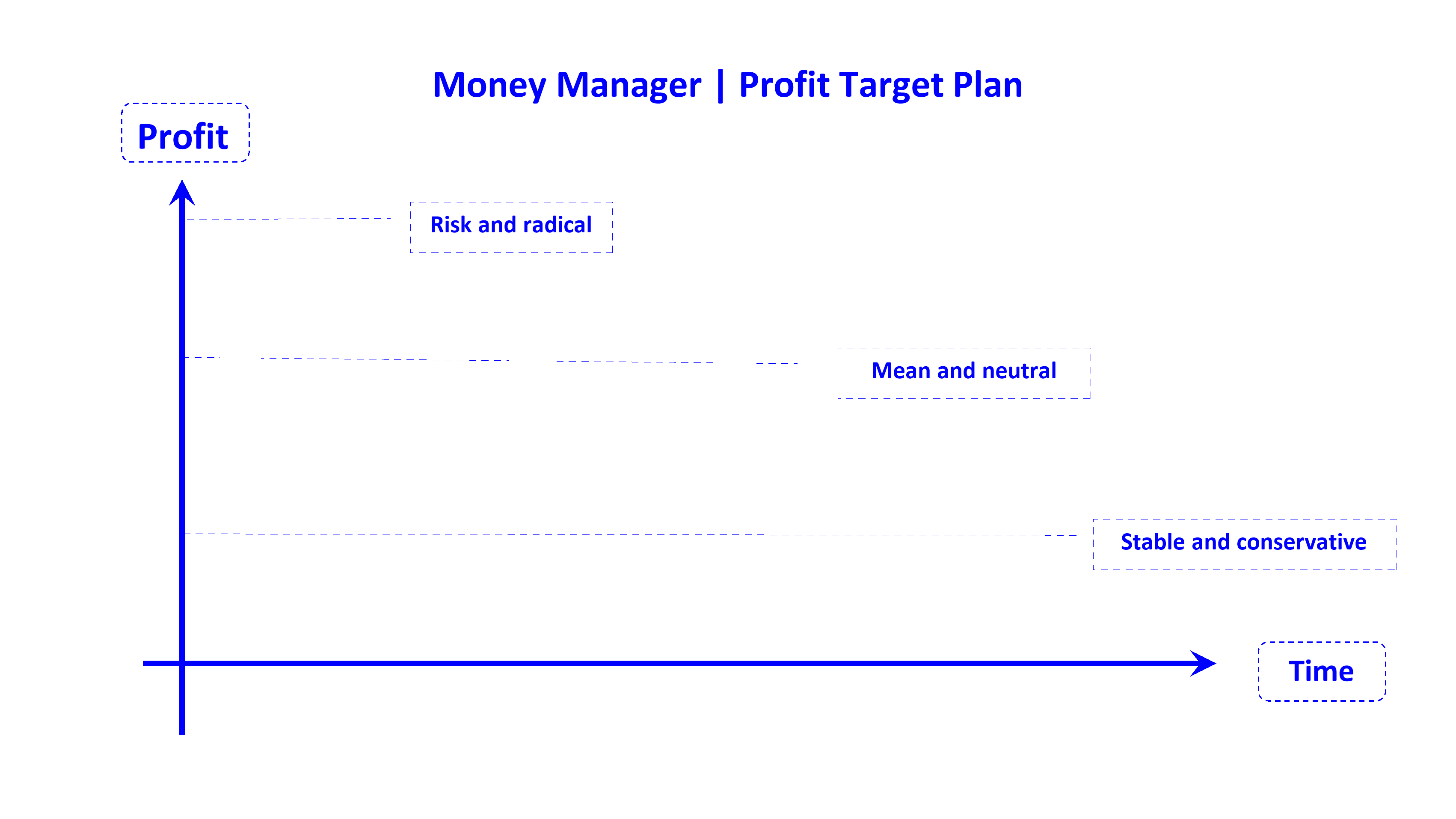

1. 取引目標:FXマネージャーの取引における主な目標は、短期的な突発的な利益を追求せず、慎重な取引の原則を遵守し、保守的な収益率を達成することです。

2. 利益決定:最終的な利益額は、市場の変動と年間の実際の取引結果に基づいて総合的に決定されます。

Forex Manager Z-X-N は、プロフェッショナルな FX 投資および取引サービスを直接ご提供いたします!

お客様は投資口座および取引口座のユーザー名とパスワードを直接ご提供いただくことで、プライベートな直接委託関係を構築いたします。この関係は相互信頼に基づいています。

サービス協力モデルの説明:口座情報をご提供いただいた後、私がお客様に代わって直接取引業務を行います。利益は 50/50 で分配されます。損失が発生した場合、損失の 25% を私が負担いたします。さらに、相互利益の原則に則ったその他の協力契約条件を選択または交渉することも可能です。協力内容に関する最終決定はお客様に委ねられます。

リスク保護に関する警告:このサービスモデルでは、当社はお客様の資金を一切保有しません。当社は、お客様からご提供いただいた口座を通じてのみ取引業務を行うため、資金の安全性に関するリスクを根本的に回避できます。

共同投資取引口座協力モデル:お客様は資金を提供し、私は取引執行を担当することで、専門的な分業、リスク共有、そして利益共有を実現します。

この協力では、両者が共同で共同取引口座を開設します。投資家であるお客様は運転資金を提供し、取引マネージャーである私は専門的な投資業務を担当します。このモデルは、完全な信頼関係に基づく自然人同士の互恵的な協力関係を表しています。

口座の利益とリスクの取り決めは以下のとおりです。利益が発生した場合、私はパフォーマンス報酬として50%を受け取ります。損失が発生した場合、私は損失の25%を負担します。具体的な協力条件は、お客様のニーズに合わせて交渉・作成することができ、最終的なプランはお客様の決定を尊重します。

協力期間中、すべての資金は共同口座に保管されます。私は取引指示のみを執行し、資金の保有や保全は行いません。これにより、資金の安全性に関するリスクを完全に回避できます。このモデルを通じて、お客様と長期的かつ安定した、相互に信頼に基づく専門的な協力関係を築けることを楽しみにしております。

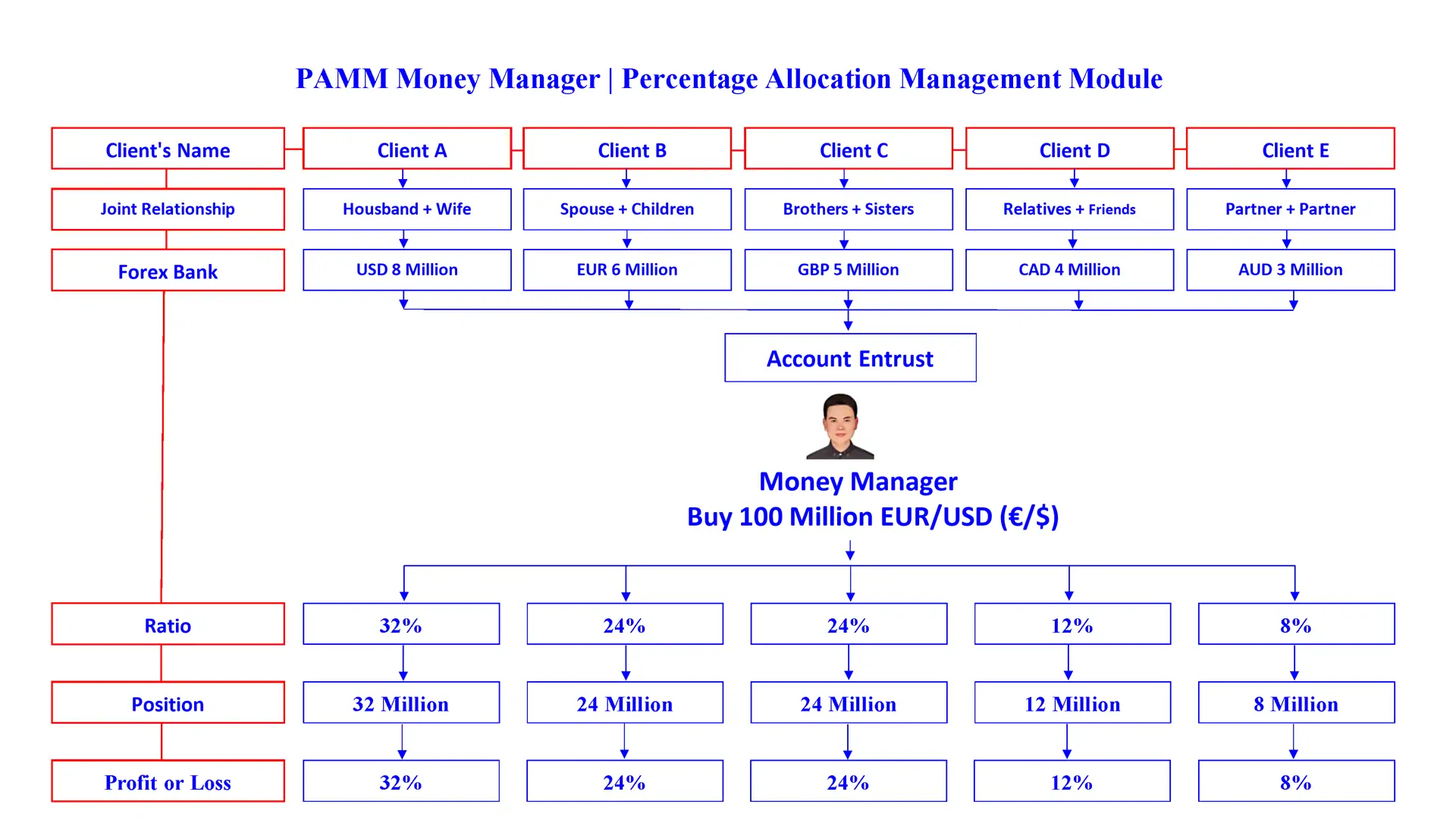

MAM、PAMM、LAMM、POA、その他の口座管理モデルは、主にお客様の口座に専門的な投資および取引サービスを提供します。

MAM(マルチアカウント管理)、PAMM(パーセンテージアロケーション管理)、LAMM(ロットアロケーション管理)、POA(委任状)は、いずれも主要な国際FXブローカーで広くサポートされている口座管理モデルです。これらのモデルにより、お客様は資金の所有権を保持しながら、プロのトレーダーに代理投資の意思決定を委任することができます。これは、成熟した透明性と規制を備えた資産運用形態です。

お客様が投資および取引業務のために当社に口座を委託する場合、関連する協力条件は以下のとおりです。利益は両当事者で50/50に分配され、この分配はFXブローカーが発行する正式な委託契約に記載されます。取引損失が発生した場合、当社は損失額の25%を負担いたします。この損失責任条項は、標準的な証券委託契約の範囲外であり、両当事者が締結する別途の私的協力契約において明確に規定される必要があります。

この協力関係において、当社は口座取引業務のみを担当し、お客様の口座資金にアクセスすることはありません。この協力関係モデルにより、運用メカニズムから資金セキュリティリスクが排除されています。

MAM、PAMM、LAMM、POA などの口座管理モデルについて

お客様は、MAM、PAMM、LAMM、POA などの口座管理モデルを利用して取引口座を管理するために、FX マネージャーに委託する必要があります。委託が有効になると、お客様の口座は該当する口座管理モデルの管理システムに正式に組み込まれます。

MAM、PAMM、LAMM、POA の口座管理モデルに組み入れられたお客様は、口座の読み取り専用ポータルにログインすることしかできず、取引操作を実行する権限はありません。口座の取引決定権は、委託されたFX マネージャーによって一律に行使されます。

委託を受けたお客様は、いつでも口座管理を終了する権利を有し、FXマネージャーが管理するMAM、PAMM、LAMM、およびPOA管理システムから口座を引き出すことができます。口座引き落としが完了すると、お客様はご自身の口座に対する完全な操作権限を取り戻し、取引関連の操作を独自に行うことができます。

MAM、PAMM、LAMM、POAといった口座管理モデルを通じて、ファミリーファンドマネジメントサービスをご提供いたします。

FX投資を通じてファミリーファンドの資金を保全・拡大したいとお考えの場合は、まず信頼できる、かつ適格な資格を有するブローカーを選択し、個人取引口座を開設する必要があります。口座開設後、ブローカーを通して当社と代理取引契約を締結し、お客様の口座における専門的な取引業務を当社に委託することができます。利益分配は、お客様が選択した取引プラットフォームシステムによって自動的に決済・送金されます。

資金の安全性に関する基本的な考え方は以下の通りです。当社はお客様の取引口座における取引操作権限のみを有し、口座資金を直接管理することはありません。また、共同口座の開設を優先しています。外国為替銀行・証券業界の一般的な規則では、資金の送金は口座名義人本人に限定され、第三者への送金は固く禁じられています。この規則は、一般的な商業銀行の送金規制とは根本的に異なり、システム的な観点から資金の安全性を確保しています。

当社のカストディサービスは、MAM、PAMM、LAMM、POAといったすべてのモデルに対応しています。カストディ口座の出所に制限はなく、上記のカストディモデルをサポートする準拠取引プラットフォームであれば、シームレスに統合して管理できます。

カストディ口座の初期資本額については、以下を推奨します。トライアル投資は5万米ドル以上、正式投資は50万米ドル以上から開始してください。

注:共同口座とは、お客様と配偶者、お子様、ご親戚などが共同で保有・所有する取引口座を指します。このタイプの口座の主な利点は、不測の事態が発生した場合でも、口座保有者全員が合法かつ法令を遵守した上で資金移動の権利を行使できるため、口座権利の安全性と管理性が確保されることです。

付録:20年以上の実務経験|数万件に及ぶ独自の調査論文を参照可能

2007年に貿易製造業から外国為替投資に転向して以来、私は10年以上にわたる徹底的な自己研鑽、膨大な実地検証、そして体系的なレビューを通じて、外国為替市場の仕組みと長期投資の中核ロジックを深く理解してきました。

現在、私は20年以上にわたって蓄積してきた数万件に及ぶ独自の調査論文を出版しており、様々な市場環境下における私の意思決定ロジック、ポジション管理、そして執行規律を余すところなく提示することで、クライアントが私の戦略の堅牢性と長期的なパフォーマンスの一貫性を客観的に評価できるようにしています。

このナレッジベースは、初心者にとって価値の高い学習パスも提供し、よくある落とし穴を回避し、試行錯誤のサイクルを短縮し、合理的かつ持続可能な取引能力を構築するのに役立ちます。

13711580480@139.com

13711580480@139.com

+86 137 1158 0480

+86 137 1158 0480

+86 137 1158 0480

+86 137 1158 0480

+86 137 1158 0480

z.x.n@139.com

Mr. Z-X-N

+86 137 1158 0480

z.x.n@139.com

Mr. Z-X-N

China · Guangzhou

China · Guangzhou